- · 《经济管理》投稿方式[05/28]

- · 《经济管理》征稿要求[05/28]

- · 《经济管理》刊物宗旨[05/28]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

经济数据难描绘通胀真相,分析师呼吁买入黄金

作者:网站采编关键词:

摘要:麦克劳德认为只有一种方法可以逃避这种风险,那就是持有无对手风险的货币。这就是黄金。当法定货币失效时,黄金往往更可依靠。然而目前黄金几乎被所有人忽视,因为它是反泡沫

麦克劳德认为只有一种方法可以逃避这种风险,那就是持有无对手风险的货币。这就是黄金。当法定货币失效时,黄金往往更可依靠。然而目前黄金几乎被所有人忽视,因为它是反泡沫的。人们越是相信以法定货币计价的资产,就越不相信黄金。直到他们的“滑稽货币”游戏因利率急剧上升而不可避免地发生内爆。

GDP增势未必体现经济复苏,M3扩张GDP有望持续上行

自2020年第三季度起,美国GDP出现强劲复苏的势头令市场信心大增,判断经济复苏势头同样强劲。然而麦克劳德认为,GDP仅仅是累积的货币和信贷的总和,并不能客观的体现经济复苏势头。这样的繁荣或许只是一场将走向可怕错误的滑稽货币游戏。

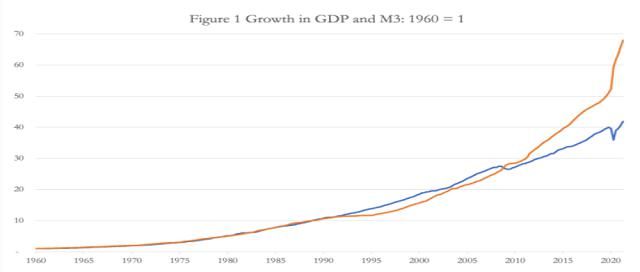

下图1显示了过去61年美国广义货币供应(M3)与GDP之间的关系。两者之间存在高度相关性,但差异越来越大。货币和信贷的大规模通胀,因为美联储开出了一张拯救金融体系的空头支票,这反映在随后M3相对于GDP的加速增长中。

自金融危机以来,名义GDP增长了55%(至2021年4月),而M3增长了140%。此外,影子银行的信贷创造还存在未知水平。尽管在新冠疫情冲击下,GDP的增速明显加快,但令人惊讶的是,GDP实际没有增长得更多。

部分原因是暂时性的,因为从货币和信贷的创造到进入普遍流通需要时间。因此,预计过去18个月M3的快速增长将进一步推动GDP增长。此外,不断增加的货币和信贷正在推高资产价格通胀,尤其是通过量化宽松政策,因此,它们被排除在GDP统计数据之外,还需要更多时间才能影响到GDP中包含的商品和服务。

既然GDP只反映货币扩张,我们可以得出这样的结论:在货币和信贷增长过度的推动下,无论随后的货币政策如何,除非由于某种原因,货币和信贷会突然大幅收缩,否则GDP在可预见的未来都将持续上升。但考虑到美联储显然相信GDP意味着经济状况,我们可以肯定,货币和信贷会突然大幅收缩的结果是不会被允许的。

CPI涨至5.3%却仍未能客观指引价格未来趋势

鉴于GDP只反映了经济中货币和信贷的数量,用价格指数来抑制经济扩张的做法毫无意义。它只是与货币数量的变化与价格几乎或完全无关的信念相一致。

相反,新冠疫情后国内生产总值(GDP)的恢复被誉为货币当局成功管理经济的证据。但他们通过价格指数来衡量通胀,将带来一个巨大的麻烦。我们已经注意到,8月的CPI年化涨幅已经涨至5.3%,因此美联储认为这一涨幅是暂时的,劳工统计局(Bureau of Labor Statistics)的统计人员能够将其控制住的希望越来越渺茫。

价格的一般水平只是一个概念,因此无法衡量。来自的独立统计分析突显了CPI统计方法的弊端,即剔除自1980年以来为减少数据而引入的所有统计修改后,生成一个竞争指数。目前的数据显示,未经调整的年化价格涨幅超过13%。不可否认的是,即使是官方的价格涨幅现在也脱离了2%的管理水平。

货币价值的变化不能用记录物体大小和重量变化的方法来定义。无论如何,价格指数是历史价格的集合,与未来几乎没有联系。把它作为货币政策的基础,就是犯同样的错误,即假设GDP的增长是经济增长的证据。

对利率和金融市场的影响。

加速印钞已经导致了目前市场判断的通货膨胀。这并不是所谓的价格上涨,它们是货币扩张的结果。总的来说,物价上涨只不过是货币贬值。而货币贬值必然会导致利率上升,就像黑夜之后的白天一样。更高的利率导致资产价值下降。反过来,各国央行一直在努力消除自由市场的不确定性,纷纷严格控制利率。由于相信自己的宣传,央行行长们自己也完全被这种滑稽的货币游戏所吸引。

不仅仅是美联储。所有主要的中央银行都被类似的关于货币的错觉所困扰,或者更确切地说,央行对货币的管理不再以控制购买力为简单目标。相反,货币和信贷已成为为过度政府支出提供资金的重要工具。拜登和约翰逊(Boris Johnson)等领导人将面临的任务迅速升级的社会责任,如养老金和医疗保健、covid危机无关。当权派完全致力于货币贬值,以此为国家日益增长的收入需求提供资金。这需要掩盖真实情况,这就是为什么鲍威尔和他的央行同僚们被鼓励忽略流通货币扩张、信贷扩张和价格之间的联系。

英国的情况与美国类似,最广泛的货币指标(M4)超过了GDP,令人担忧。图2显示了这一点,它基于1993年,在80年代中期的大爆炸之后,银行的金融化将开始影响银行贷款与GDP的关系。

文章来源:《经济管理》 网址: http://www.jjglqk.cn/zonghexinwen/2021/0929/1511.html